- 年間で「110万」を超える「財産」をもらった時に

「贈与税」が発生します。 -

その年の1月1日から12月31日までの1年間に、合計110万円超の財産を贈与された場合には、贈与を受けた人が、税務署に申告します。

複数の人から贈与を受けた場合には、要注意です。

合計額で判断するため、1人当たりからの贈与が110万円以下でも、合計で110万円超になれば、申告が必要です。

例)Aさんから60万円、Bさんから60万円、贈与された場合。 - 「贈与税」のかかる財産は?

「お金」「土地」「株」などの「財産」が対象に。 -

原則として、贈与を受けたすべての財産に対してかかります。

例)現金、預貯金、有価証券、土地、家屋、貸付金、営業権などの金銭に見積もることができる経済的価値のあるもの。

ただし、次に掲げる財産についてはかかりません。【 非課税財産について 】

- 扶養義務者からの生活費等

- 宗教団体等が取得したもの

- 奨学金

- 公職選挙法に規定する選挙運動費

- 香典、祝儀等の社会通念上相当のもの

- 住宅取得資金のうち一定のもの

- 法人からの贈与(所得税の対象のため)

- 相続により取得したもの

(相続税の対象のため) 等

- 「贈与税」の税額の基本的な「計算方法」と「税率」について

-

贈与税の計算は、贈与によりもらった財産の価額を合計します。

その合計額から基礎控除額110万円を差し引きます。その残りの金額に税率を乗じて

税額を計算します。

例) 贈与財産の価額の合計が400万円の場合

400万円-110万円=290万円

290万円×15%-10万円=33.5万円

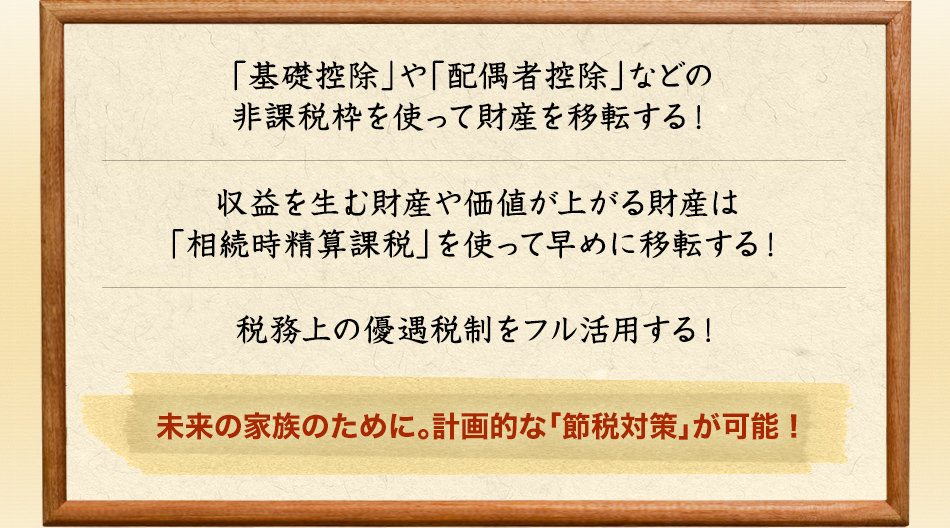

一定の条件で2,000万円の「配偶者控除」

一定の条件で2,000万円の「配偶者控除」-

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合に、基礎控除110万円のほかに最高2,000万円まで控除できるという特例です。

【 要件 】

- 夫婦の婚姻期間が20年以上

- その財産が、自分が住むための居住用不動産又は居住用不動産を取得するための金銭

- 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住み、その後も引き続き住む見込みであること

(注) 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができない

一定の条件で2,500万円まで無課税となる

一定の条件で2,500万円まで無課税となる

「相続時精算課税制度」-

贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行うものです。

贈与者は65歳以上の親、受贈者は贈与者の推定相続人である20歳以上の子(子が亡くなっているときには20歳以上の孫を含み、年齢は贈与の年の1月1日現在のもの)。 その贈与税の額は、贈与財産の価額の合計額から、複数年にわたり利用できる特別控除額(限度額:2,500万円。ただし、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)を控除した後の金額に、一律20%の税率を乗じて算出。

受贈者である子それぞれが贈与者である父、母ごとに選択できるが、相続時精算課税を選択した場合、その後の撤回はできません。  住宅資金における「特例の非課税制度」

住宅資金における「特例の非課税制度」

一定の条件で1,000万円まで無課税になります。-

平成24年1月1日から平成26年12月31日までの間に、父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた受贈者が、贈与を受けた年の翌年3月15日までにその住宅取得等資金を自己の居住の用に供する一定の家屋の新築若しくは取得又は一定の増改築等の対価に充てて新築若しくは取得又は増改築等をし、その家屋を同日までに自己の居住の用に供したとき又は同日後遅滞なく自己の居住の用に供することが確実であると見込まれるときには、住宅取得等資金のうち一定金額について贈与税が非課税となります。

【 非課税限度額 】

次の区分により、平成24年1月1日から平成26年12月31日までの間の受贈者1人についての非課税限度額※1は、原則として次のとおりとなります。

(注1) 既に非課税の特例の適用を受けて贈与税が非課税となった金額がある場合には、その金額を控除した残額が非課税限度額になります。

(注2) 「省エネ等住宅」とは、省エネ等基準(省エネルギー対策等級4相当以上であること、耐震等級(構造躯体の倒壊等防止)2以上であること又は免震建築物であることをいいます。)に適合する住宅用の家屋であることにつき、住宅性能証明書、建設住宅性能評価書の写し、又は長期優良住宅認定通知書の写し及び認定長期優良住宅建築証明書などを、贈与税の申告書に添付することにより証明がされたものをいう。

- 生前贈与では何に気をつければいいでしょうか??

-

- 贈与の時に財産移転の証拠を残すようにする。

→贈与の事実があったことを明確にするために贈与契約書を作成する。 - 贈与財産の管理は受贈者が行うようにする。

- 贈与して3年以内に贈与者が死亡した場合、「みなし相続財産」になってしまうので、

贈与の時期に注意する。

- 贈与の時に財産移転の証拠を残すようにする。

- 直系尊属からの住宅取得資金の贈与を受けた場合の非課税制度について教えてください。

-

両親や祖父母から住宅取得資金の贈与を受けた場合には、下記における要件等を満たす場合には、一定の金額について非課税になります。

- 贈与者の子供・孫などの直系尊属であること。

- 贈与を受けた者の合計所得金額が2000万円以下であること。

- 贈与を受けた年の1月1日において20歳以上であること。

- 贈与の際に日本国内に住所を有するか、日本国籍を有し、受贈者または贈与者がその贈与前5年以内に日本国内に住所を有したことがあること。

【非課税となる金額について】

(1)住宅用の家屋がエネルギーの使用の合理化に著しく資する住宅用の家屋又は地震に対する

安全性に係る基準に適合する住宅用の家屋として証明がなされたもの。

平成24年 1,500万円

平成25年 1,200万円

平成26年 1,000万円

(2)住宅用の家屋が(1)に掲げる家屋以外の場合。

平成24年 1,000万円

平成25年 700万円

平成26年 500万円 - 親族間のお金の貸し借りと贈与税について教えてください。

-

親族間でのお金の貸借は贈与税が発生する可能性がありますので注意が必要でです。

税務署に認めてもらうためには、他人や金融機関からお金を借りる際と同じような状況を作ることが大切です。- 金銭消費貸借契約書・借用書を作る。

- 利息をきちんと決める。

- 返済方法や返済期限を取り決める。

- 取り決めた方法どおりに実際に返済する。

- 贈与税の配偶者控除の規定を適用すれば節税になると聞きましたがほんとうですか??

-

夫婦間における贈与の場合、以下の要件に該当すれば、基礎控除(年110万円)のほかに、

配偶者控除として、 2,000万円の控除が認められます。- 婚姻期間が20年以上の夫婦。

- 居住用不動産の贈与。居住用不動産を買うための贈与であれば現金でも対象になる。

- これまでに贈与税の配偶者控除を受けたことがないこと。

- 土地の贈与について教えてください。

-

土地の贈与を受けた場合、その土地を「路線価方式」又は「倍率方式」により評価し、

その評価額を基に贈与税額を計算することになります。<路線価方式>

路線価は、道路ごとにその道路に面した土地の1㎡当たりの単価を税務署が評価して公表しているものです。その路線価に基づき、その土地独自の要素として、間口が狭い・奥行が長い・形が良くない・2つの道路に面しているなどの状況により価格調整をして評価するのが路線価方式です。<倍率方式>

倍率方式とは、「固定資産税評価額」に税務署が決めた倍率を乗じて土地を評価する方法です。路線価・倍率共に国税庁のHPで確認することができます。

合計24名のスタッフが、一人ひとりお客様のご相談にご対応させていただいております。

「伝わらなければ意味がない!」

特に「税」制度などは、難しい事ばかりです。個人で対応されて問題を抱えてご相談いただくケースが多くございます。そのような「不安」を抱えたお客様のために「わかりやすさ」にこだわり続けております!

私たちにお任せ下さい。正しい判断ができるよう、情報はわかりやすく、

ビジュアル化して提供し、数値を比較し、意味をかみ砕いて、分かってもらえるまでご説明します。

〒541-0051

大阪市中央区備後町3-6-2

大雅ビル3階

TEL : 06-6121-6103

FAX : 06-6121-6104

【大阪市営地下鉄でのご来場の場合】

中央線および御堂筋線の「本町」駅の1番出口から徒歩30秒

北御堂正面のビルで1階にAUショップがあります。

≫ Googleマップで見る

| 会社名 | 中央会計株式会社 | ||

|---|---|---|---|

| 創業 | 昭和61年4月 | ||

| 設立 | 平成4年5月 | ||

| 本店 | 大阪府大阪市中央区備後町3-6-2大雅ビル3階 TEL06-6121-6103 FAX06-6121-6104 【大阪市営地下鉄でのご来場の場合】 中央線および御堂筋線の「本町」駅の1番出口から徒歩30秒 北御堂正面のビルで1階にAUショップがあります。 |

||

| 資本金 | 6500万円 | ||

| 役員 | 代表取締役 社長 小松宣郷 取締役 専務 梛野季之 取締役 常務 辛島政勇 代表取締役 会長 小松隆治 |

資格等 | 税理士 小松隆治 税理士 辛島政勇 税理士 稲見益輔 M&Aコンサルタント 創業・経営革新アドバイザー ISO9001 税理士法人中央会計 |

| お客様 | 月次決算サービスを提供させていただいてる企業数589社 | ||

| グループ | 税理士法人中央会計 大阪東相続相談センター 大阪東M&Aセンター |

||

| 所属 | 日本M&Aセンターグループ 新事業承継相続研究会 関西IT経営応援隊 全国飲食店経営研究会 社会福祉法人経営研究会 大阪商工会議所 東大阪商工会議所 TKC全国会 |

提携企業 | 日本M&Aセンター コロンブスのたまご 積水ハウス 大和ハウス Business Stylist LLP Legal Partners 株式会社FirstStep 大同生命保険 TKC |

「お問い合わせ」いただきました内容により、弊社の担当の専門家を選定しお客様のご希望のご連絡方法でご返答させていただきます。

「無料お見積」「お問い合わせ」など、内容によりこの後の流れが異なりますので、その後の流れにつきましては、担当の専門家からのご連絡によりご相談させていただきます。

「無料相談」のお問い合わせは、プライバシーポリシーをご確認いただきました後、

下記のフォームに必要な情報をご記入後、「送信」ボタンを押して下さい。